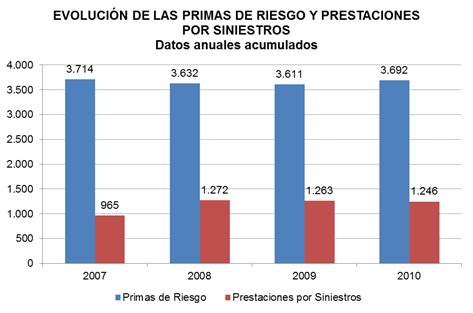

A lo largo de las entradas hemos hablado de que una operación puede tener más o menos beneficios y que estos tienen relación directa con el nivel riesgo de la misma, así cuanto más beneficio creamos que nos va a proporcionar una operación financiera, más riesgo conlleva. Esto se cumple siempre, es decir, no existen (al menos en finanzas) operaciones cuyo riesgo sea muy pequeño y que aporten muchísimos beneficios ni viceversa. Pero a qué estamos refiriéndonos exactamente cuando nombramos el riesgo financiero? Veámoslo.

Definición

Si buscamos la definición en internet nos encontramos con una definición similar a esta

El riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una organización.

Es decir, siempre que hacemos referencia al riesgo, hablamos de la probabilidad de que sucedan sucesos (valga la rebundancia) negativos, como bien indica la palabra riesgo. Por tanto, si al describir una operación financiera, nombramos al riesgo de obtener X beneficios, hacemos referencia a la probabilidad de que no se consigan. Por ende, si el riesgo de un aoperación es de un 40%, la probabilidad de obtener los beneficios es de un 60%

Antes de ampliar y jugar con las probabilidades del riesgo, vamos a describir los tipos de riesgo financieros que existen

Tipo de riesgo

Principalmente hay tres tipos de riesgo

1) Riesgo de mercado, Es el que nos encontramos en las operaciones enmarcadas en los mercados financieros. Dentro de este tipo, distinguimos tres más, cada uno relacionado con distintas operaciones de los mercados ya dichos.

- Riesgo de cambio. Hace referencia al cambio de divisas. El riesgo cobra sentido en esta operación cuando la moneda en la que se basa una operación suba de valor y el coste de la operación sea más elevado que si se hubiese realizado con otra moneda.

- Riesgo de tipo de interés. Como su propio nombre indica, hace referencia al riesgo de que los tipos de interés suban o bajen en un momento no deseado

- Riesgo de mercado. Es el más común, y al que hemos hecho referencia a lo largo de las distintas entradas, es el riesgo que conlleva una actividad tipo compra de acciones, letras del tesoro, planes de pensiones, etc…

2) Riesgo de crédito. En este sentido, hacemos referencia a la probabilidad de que una de las partes firmantes de un contrato no cumpla sus obligaciones, por lo tanto la otra parte no tendrá acceso a sus derechos. Es decir, este tipo de riesgo se utilizada al hablar de la probabilidad que hay de que una de las partes no pueda tener acceso a sus derechos

3) Riesgo de liquidez. Si estamos al día de las noticias, habremos oído hablar de este riesgo miles de veces, dado que es el que más sucede en las empresas. Con él nos referimos al riesgo de que, a pesar de disponer de los activos, no pueda convertirlos en la liquidez necesaria para cumplir con sus obligaciones El ejemplo más actual, el de Nueva Rumasa. Adjunto un vídeo en el que el propio Señor Ruiz Mateos explica, en concreto, esta situación

Éxito vs Riesgo

Es lógico que piense que esta entrada está repleta de pesimismo, dado que continuamente hemos hablado de riesgo y sucesos negativos. Bien, pues hasta aquí el ser negativo, ahora vamos a hablar del éxito de una operación. Con este término podemos jugar para conseguir vender un producto financiero y es que podemos utilizar el fracaso y el éxito según nuestras intenciones. Imagínese que le deseo vender a usted, lector 10 acciones por 20€. Yo sé que la probabilidad de que esas acciones alcancen un valor superior en el mercado es de un 60% y, por ende el riesgo es de un 40%. Si yo le quiero convencer a usted de la compra no emplearé el término riesgo, simplemente diré que en un 60% usted obtendrá beneficios Si yo le dijera que existe un riesgo de un 40% de que lo pierda todo, probablemente, y pese a que ambas situaciones son las mismas e igual de verídicas, me salga la operación rana. Con lo que quiero expresar con este ejemplo, es que se puede jugar con este concepto y emplearlo según nuestros intereses.