Un seguro de vida….¿eso qué es?, ¿ te aseguras la vida para siempre y puedes burlar a la muerte? No, siento darle la mala noticia de que eso aún no existe, aunque seguro que pronto inventan algo.

Un seguro de vida es un contrato entre un particular y una entidad aseguradora con la función de garantizar la protección de las personas que estén a su cargo en caso de fallecimiento del asegurado. Esta protección no es sentido sentimental, es en forma de una cantidad de dinero (llamado capital asegurado) que recibirán los mismos cuando se produzcan las condiciones descritas en la póliza. Veamos a continuación el reparto de protagonistas de un seguro de vida

- Riesgo: Describe la situación que se tiene que dar para que los beneficiarios reciban el capital acordado. Varía según el tipo de seguro de vida que se haya contratado

- Prima: No todo iba a ser recibir….también hay que pagar. La prima es la cantidad de dinero que el asegurado paga a la aseguradora. Normalmente son anualidades. La anualidad se calcula en base de tablas según el riesgo del seguro en las que se estima la duración de una persona de X características. La prima será menor o mayor dependiendo de estas tablas y de la edad que tenga el asegurado en la fecha de la que se realiza el contrato. En este sentido, las aseguradoras son “buenas personas” (y eso en finanzas es muy raro) y calculan esa anualidad de forma que la cantidad recibida por los beneficiarios sea superior a la pagada por el asegurado.

- Asegurado: Como su nombre indica, es la persona sobre la que se hace el seguro.

- Contratante: Es la persona que firma la póliza. Puede coincidir con el asegurador o ser una persona distinta, en cuyo caso hablamos de un seguro de vida sobre un tercero.

- Beneficiarios: Es la persona o conjunto de personas que reciben el capital asegurado.

Clasificación:

Podemos clasificar el seguro según tres criterios:

- Tipo de prima: Si la anualidad es constante o varía según las condiciones descritas en la póliza

- Duración: Si el seguro está limitado a una fecha o vence con el fallecimiento del asegurador

- Cantidad de asegurados: Hablamos de seguros individuales (un asegurador) o de seguros colectivos (varios aseguradores)

Clases de seguros de vida:

La clasificación de los seguros de vida puede ser amplia y es por eso que vamos a limitarnos a explicar tres tipos:

- En caso de muerte: El capital asegurado será recibido cuando fallezca el asegurado. Suele ser el tipo más conocido y contratado

- En caso de supervivencia: Si el asegurado sobrevive a determinada fecha/hora recogida en la póliza, el beneficiario recibirá el capital (No, no es un really show de la tele u algo parecido, aunque lo parezca)

- Seguro mixto: Combina los dos tipos anteriores, es decir, la cantidad será recibida en caso de que sobreviva a X circunstancias o muera.

Es característico de este blog el poner en cada post un ejemplo, a modo de mejorar la compresión del funcionamiento de la operación financiera tratada, por eso esta vez no va a ser una excepción:

El ya archiconocido para los seguidores de este blog, Señor X decide acudir a una entidad aseguradora para contratar un seguro de vida. En esta entidad le ofrecen uno en cuya póliza se describen las siguientes características:

Pasemos a explicar el seguro contratado:

Según esta póliza, el Señor X se compromete a pagar 1.500€ anuales hasta el año 2030 a cambio de que en la fecha estipulada, 10/3/2030 a las 18:00 horas(no especificado en la imagen por problemas de espacio), la entidad aseguradora pague a la señora X el capital asegurado, es decir, 50.000€.

Y se preguntarán ustedes…¿y si el Señor x no sobrevive a esa fecha? Bien, al estar en un seguro en caso de supervivencia, el capital asegurado no será cobrado por la Señora X dado que no se ha cumplido el riesgo de la póliza.

|

| El Señor X quiere proteger a su familia en caso de que le ocurra algo. Por eso ha decidido contratar un seguro de vida |

Para finalizar, cabe resaltar que antes de recibir el capital asegurado, se revisarán detalladamente las causas por las cuales tienes derecho a recibirlo, es decir, si el seguro era para caso de fallecimiento es necesario justificar la muerte del asegurado. Esto se hace así para evitar fraudes a las, ya que el capital asegurado suele ser una cantidad bastante elevada y el entregarla en un corto plazo puede suponer un grave problema de financiación para la entidad aseguradora.

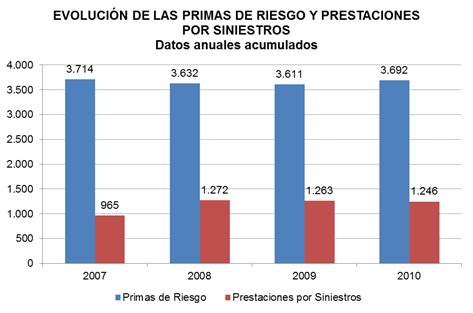

A continuación os dejo con un gráfico qué muestra la evolución de las primas de riesgo y las prestaciones:

También les facilito este enlace donde encontrarán multitud de archivos sobre crecimiento de primas, tipos de seguro, etc...

Y finalmente adjunto este fichero pdf que pueden descargarse desde esta web , o verlo interactivamente aquí abajo. El archivo trata exténsamente el tema aquí elaborado, aportando una información a modo de estudiar qué tipo de seguro le conviene contratar

No hay comentarios:

Publicar un comentario